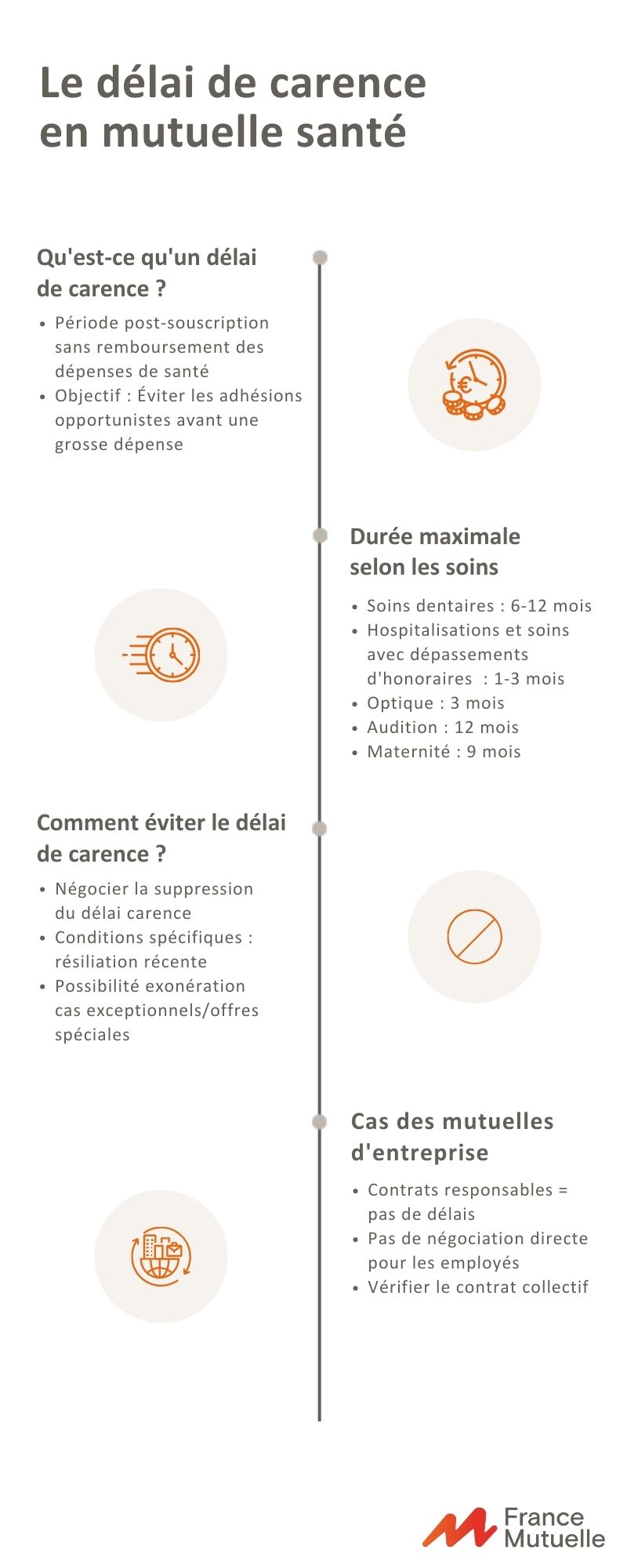

Le délai de carence d’une mutuelle est la période suivant la souscription du contrat pendant laquelle l’assuré ne reçoit pas de remboursement pour ses dépenses de santé. L’objectif de ce délai est de permettre à l’assureur de s’assurer que l’adhérent n’a pas souscrit le contrat dans le seul but de se faire rembourser une dépense importante à venir.

La durée du délai de carence peut varier en fonction des contrats. Il commence à la date d’entrée en vigueur du contrat et peut s’étendre sur plusieurs mois. Pendant cette période, l’assuré est considéré comme membre de sa mutuelle, mais il n’est pas éligible aux remboursements.

Les mutuelles qui incluent des délais de carence proposent généralement des niveaux de remboursement plus avantageux. C’est pourquoi ces délais sont généralement appliqués aux traitements les plus coûteux.

Parmi les garanties les plus touchées par le délai de carence, on compte :

les soins dentaires,

les frais hospitaliers,

les soins auditifs,

les frais d’optique,

et les dépenses liées à la maternité.

Pour découvrir les délais de carence appliqués par votre assureur, référez-vous aux conditions générales de votre contrat. Il est fortement recommandé de vous informer précisément sur ces délais avant de débuter des traitements onéreux. En effet, si votre complémentaire santé ne les prend pas en charge, les frais restants à votre charge peuvent devenir considérables.

Exemple d’application du délai de carence chez France Mutuelle :

Si l’adhésion à la mutuelle se fait le 1er mars et qu’il existe une période d’attente de trois mois concernant le remboursement des verres correcteurs. Dans ce cas, il vous sera possible de demander le remboursement pour l’achat de nouvelles lunettes uniquement à partir du 1er juin.

Si l’urgence de l’achat ne permet pas d’attendre, seul le remboursement assuré par la Sécurité Sociale pourra être appliqué. Toutefois, dès le lendemain de votre adhésion, soit le 2 mars, les frais liés à vos consultations chez le médecin généraliste sont pris en charge.

Quelle est la durée maximale ?

Les délais de carence appliqués par les mutuelles varient considérablement d’un contrat à l’autre.

Cependant, voici les délais moyens pour différents types de soins :

Pour les soins dentaires, qui sont parmi les plus coûteux, le délai de carence peut s’étendre de 6 mois à 1 an. Il est donc essentiel d’anticiper ces besoins en soins dentaires, car le remboursement de la Sécurité sociale est généralement limité. Un manque d’anticipation peut entraîner des dépenses considérables.

Pour les hospitalisations ou les soins impliquant des dépassements d’honoraires, le délai de carence moyen se situe généralement entre 1 mois et 3 mois maximum. Dans certains cas exceptionnels, ce délai peut être plus long, surtout pour des garanties très étendues.

En ce qui concerne l’optique, le délai de carence habituel est de 3 mois. Cela concerne principalement les équipements tels que les lentilles de contact et les lunettes, qui peuvent représenter des dépenses importantes.

Pour les appareils auditifs, le délai de carence moyen est d’un an, ce qui est le plus long. Les coûts associés à ces dispositifs sont significatifs, ce qui rend nécessaire une période de cotisation suffisante avant de pouvoir bénéficier de remboursements.

Enfin, pour les dépenses liées à la maternité, le délai de carence observé est souvent de 9 mois. Cela signifie que les adhérents doivent avoir cotisé pendant cette période avant de pouvoir bénéficier de la couverture pour les frais liés à la maternité.

Si vous envisagez des dépenses sur ces différents types de soins, peu de temps après la souscription, il est crucial de bien évaluer vos frais restants à charge et de vous informer sur les taux de remboursement auprès de votre mutuelle.

Dans certaines situations, il peut être judicieux d’attendre quelques mois avant d’engager des dépenses de santé importantes. Cependant, en cas d’urgence, il est toujours possible de négocier une réduction voire une annulation du délai de carence.

Il est important de noter que toutes les mutuelles santé ne pratiquent pas de délai de carence. Certaines offrent une couverture immédiate à leurs assurés dès la signature du contrat. Cette option peut être avantageuse en cas d’urgence médicale où les soins ne peuvent pas être différés sur plusieurs mois.

À savoir

Chez France Mutuelle, les offres Reflexio Essentiel, TNS + et TER ne sont pas assujettis de délais de carence. L’abrogation des délais est effective sous présentation d’un certificat de radiation de moins de 3 mois, du précédent organisme.

Comment peut-on éviter le délai de carence de sa mutuelle ?

Si vous optez pour une mutuelle santé imposant un délai de carence, il est bon de savoir que dans certains cas, il est envisageable de négocier ce délai. Certaines mutuelles sont prêtes à le retirer sous des conditions spécifiques.

Par exemple, si votre contrat de mutuelle précédent a été résilié il y a moins de 3 mois, il vous faudra fournir votre certificat de radiation en tant que preuve. De plus, si votre nouveau contrat de mutuelle offre des garanties équivalentes à celles du contrat précédent (niveaux de remboursement identiques, garanties similaires, etc.), cela peut également ouvrir la voie à la suppression du délai de carence.

Pour obtenir de plus amples informations, nous vous suggérons de contacter directement votre complémentaire santé. Votre interlocuteur pourra vous fournir des détails sur les conditions pour une suppression éventuelle du délai de carence, en analysant votre situation spécifique.

En plus de ces conditions, il est possible de bénéficier d’une exemption des délais de carence dans des circonstances exceptionnelles. Certaines mutuelles offrent la possibilité de réduire ou de supprimer ces délais lors de la mise en place d’offres de bienvenue, par exemple.

Dans tous les cas, il est envisageable de négocier directement avec votre mutuelle en expliquant votre situation et vos besoins à votre interlocuteur. Si vous hésitez entre plusieurs contrats santé et que l’un d’eux n’impose aucun délai de carence, vous pouvez essayer de négocier une réduction des délais pour les autres contrats. Certains assureurs peuvent ajuster les contrats en fonction des besoins individuels de chaque assuré.

Dans le cadre d’une mutuelle collective obligatoire, les contrats sont souscrits directement par l’employeur auprès des organismes de complémentaires santé. Dans cette situation, les assurés n’ont pas la possibilité de négocier la suppression des délais de carence.

Cependant, l’employeur est tenu de souscrire un contrat responsable et solidaire pour bénéficier d’exonérations sociales et fiscales. Les contrats responsables imposent aux assurés de respecter le parcours de soins coordonnés pour obtenir des remboursements et offrent généralement des cotisations mensuelles plus basses que les contrats non responsables. En souscrivant à un contrat responsable, l’employeur peut bénéficier d’exonérations fiscales sur ses cotisations.

Pour cela, la mutuelle doit répondre à certaines obligations, telles que le respect du panier de soins minimum, la définition de plafonds de remboursement pour les dépassements d’honoraires, l’exclusion du remboursement de la participation forfaitaire de l’Assurance maladie, des franchises médicales et des consultations hors parcours de soins, ainsi que l’interdiction des délais de carence.

Ainsi, si vous adhérez à une mutuelle d’entreprise obligatoire et que celle-ci est un contrat responsable, il est fort probable que les délais de carence soient inexistants. Nous vous conseillons fortement de vous renseigner auprès de votre employeur et de passer en revue attentivement votre contrat afin de confirmer l’absence de délais de carence.

Choisir une mutuelle collective adaptée à la CCN des transports

Depuis 2016, toutes les entreprises privées doivent proposer une mutuelle collective à leurs salariés. Dans le secteur des transports, la Convention Collective ...

Que prévoit la mutuelle en cas d’hospitalisation ?

En cas d’hospitalisation, l’Assurance Maladie prend en charge 80% des frais, sauf situations spécifiques remboursées à 100%. Cependant, certains coûts restent à ...

Tout savoir sur l’absence de mutuelle collective des professions libérales

Les professions libérales, comme les avocats, médecins ou architectes, ne bénéficient pas de mutuelle collective, contrairement aux salariés couverts par la loi ...